En la reciente comparecencia anual ante la Comisión de Hacienda y Crédito Público, la Gobernadora del Banco de México, Victoria Rodríguez Ceja, señaló que el episodio inflacionario observado en México –ocasionado por la pandemia y otros choques globales generalizados– se ha desvanecido, observándose una trayectoria de convergencia de la inflación hacia la meta del Banco de México.

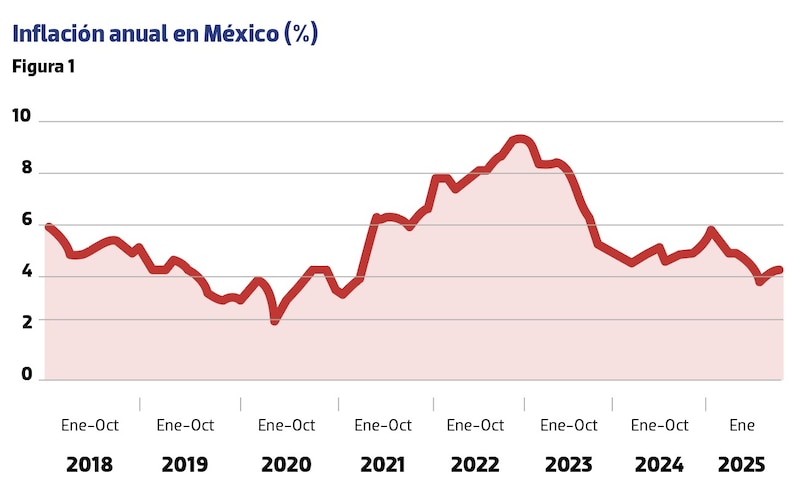

Como se puede revisar en la Figura 1, efectivamente en México se observa un proceso desinflacionario desde el último trimestre de 2022, ubicando ya en 2025, a la inflación en niveles inferiores al 4%, y similares a los niveles observados previos a la Pandemia. De hecho, la inflación en 2025 se ubica ya por debajo del promedio calculado desde que el Banco de México instrumenta la política monetaria a través de una tasa de interés objetivo para las operaciones de fondeo bancario y hasta antes de la pandemia.

Adicionalmente, la Gobernadora del Banco de México señaló que este entorno inflacionario permitirá continuar con el ciclo de recortes a la tasa de referencia (tasa de interés objetivo), manteniendo una postura congruente con la convergencia de la inflación a la meta del 3%.

A continuación, les presento tres elementos de análisis y un apunte final que me llevan a considerar que, definitivamente, la Junta de Gobierno del Banco de México sí debe continuar con este ciclo de recortes. Siempre y cuando, obviamente, el entorno de incertidumbre global no modifique sustancialmente el balance de riesgos.

Inflación, Tasa de Interés Objetivo y Tasa de Interés Real

La velocidad en la disminución de la inflación en México ha sido importante, y no ha sido acompañada por un ritmo similar en la disminución de las tasas de interés, lo que ha originado que la tasa de interés real en México continúe siendo restrictiva.

En la Figura 2, podemos observar que, si bien la inflación se encuentra ya en niveles similares a los observados previo a la Pandemia, la tasa real se ubica todavía por encima del nivel previo a la Pandemia en más de dos puntos porcentuales, confirmando el hecho de que la postura monetaria continúa siendo restrictiva. Esto es un primer elemento de análisis que fundamenta continuar con el ciclo de baja en la tasa de referencia.

Inflación y Tipo de Cambio

La depreciación en el tipo de cambio puede afectar a la inflación a través de por lo menos tres canales. El primero es lo que se conoce como una reasignación del gasto agregado en la economía: la depreciación hace que en términos relativos el precio de los bienes domésticos se encarezca respecto de los bienes internacionales. Con esto, las exportaciones se hacen relativamente más baratas y las importaciones relativamente más caras, lo que induce incrementos en la demanda agregada y posteriormente en precios.

El segundo canal está relacionado con el costo de los insumos importados por empresas en México. Al depreciarse la moneda, el costo relativo de los insumos se encarece, lo que presiona al alza a los costos de producción y éstos a los precios, afectando negativamente el proceso de formación de precios y a la inflación. Este canal no se presenta de manera importante en empresas que importan la mayoría de los insumos y cuya producción se destina completamente al mercado exterior.

El tercer canal tiene que ver con las expectativas y el costo de financiamiento. Las expectativas principalmente sobre los precios y el tipo de cambio son fundamentales para el proceso de determinación de precios y producción de muchas empresas. En particular, las expectativas sobre el tipo de cambio afectan las decisiones de compra de insumos y de financiamiento. Con esto, incrementos no anticipados en el tipo de cambio pueden no afectar los precios presentes, pero pueden afectar negativamente los precios futuros en la medida que dicho incremento no anticipado sea permanente y no temporal.

En México, el incremento significativo en el tipo de cambio que se observó a partir del segundo trimestre del 2020 fue uno de los elementos que condujo al incremento en la tasa de interés objetivo por parte del Banco de México, aprovechando el canal del tipo de cambio de la política monetaria, y con el objetivo de reducir las presiones inflacionarias que pudiera originar la depreciación.

Después de la apreciación del peso observada a partir del segundo semestre de 2022 y hasta el primer trimestre de 2024, el valor del tipo de cambio, si bien ha aumentado, parece haberse estabilizado y convergido a un valor de equilibrio similar al de los años 2021 y 2022. Y este nuevo valor de equilibrio, parece ser consistente con la convergencia de la inflación a la meta del Banco de México. Esto es un segundo elemento que permitiría continuar con el ciclo de baja en la tasa de interés objetivo.

Inflación y Pronósticos de Inflación

Desde el año 2018, el Banco de México conduce la política monetaria de acuerdo con un régimen de objetivos de inflación con base en pronósticos (Inflation Forecast Targeting), siendo la estabilidad de precios el objetivo prioritario, pero reconociendo explícitamente la importancia del papel de los pronósticos de inflación en la conducción de la política monetaria. En la elaboración de estos pronósticos, se utiliza toda la información que puede incidir en el proceso de formación de precios, disponible en ese momento.

A grandes rasgos, el uso de pronósticos de inflación en el proceso de decisión de la política monetaria funciona de la siguiente manera: si el pronóstico de inflación es similar al pronóstico anterior, la postura monetaria durante este horizonte de tiempo también sería similar a la postura previamente considerada. Si el pronóstico es distinto al anterior, el Banco de México determina aquella postura monetaria que se necesitaría para que el siguiente pronóstico alcance la meta de inflación, o sea congruente con esa trayectoria, bajo las nuevas condiciones. Es decir, si el pronóstico de inflación sigue una trayectoria ascendente a lo largo del tiempo, se esperaría que el Banco de México establezca una postura monetaria restrictiva, incrementando la tasa de interés objetivo. Si, por el contrario, el pronóstico de inflación presenta de manera consistente una trayectoria descendente, se esperaría que la Banca Central disminuyera la tasa de interés.

Los pronósticos de inflación no son un fin en sí mismo de las decisiones de política monetaria, sin embargo, sí brindan información importante para que estas decisiones sean congruentes con la meta de inflación. Es importante señalar que, si bien los pronósticos tienden a estar altamente correlacionados con la evolución de la inflación, ésta última se encuentra sujeta a que ocurran choques no anticipados.

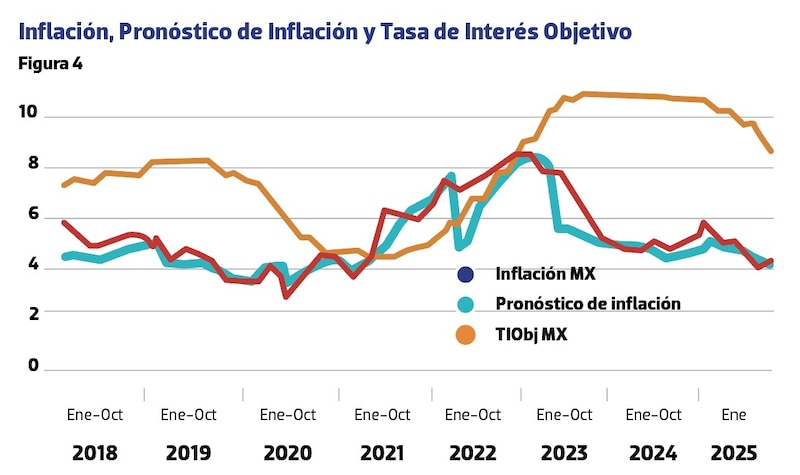

Como se observa en la Figura 4, tanto la inflación como el pronóstico de inflación, han observado una trayectoria decreciente a partir del último trimestre del 2022. En tanto, la postura monetaria del Banco de México comenzó a ser menos restrictiva (disminuyendo la tasa de interés objetivo) hasta el primer trimestre de 2024.

Esta trayectoria descendente en el pronóstico de inflación establece el tercer elemento que permitiría continuar con el ciclo de baja en la tasa de interés objetivo.

Un apunte final

Ya se expusieron tres elementos (relativamente objetivos) que me hacen concluir que el Banco de México debe continuar con el ciclo de recortes en la tasa de interés objetivo en las próximas reuniones de su Junta de Gobierno.

Sin embargo, es importante comentar un último elemento, que si bien no forma parte de las variables explícitas (y objetivas) consideradas por el Banco de México dentro del análisis y decisión de la postura monetaria, considero que hoy en día es fundamental dado el contexto de incertidumbre global que estamos viviendo por las decisiones que, en materia de política comercial, está tomando el gobierno de los Estados Unidos.

Y me refiero al hecho de que el impacto que tiene la política monetaria para evitar que contextos de incertidumbre global se traduzcan en presiones inflacionarias, no es independiente del nivel original de la tasa de referencia.

Es decir, no es lo mismo enfrentar un entorno de incertidumbre global con altas tasas de interés, que enfrentarlo con tasas relativamente más bajas.

Son distintos los mecanismos de transmisión que tienen los choques de incertidumbre global, en la inflación. Pueden estar relacionados con el funcionamiento del mercado cambiario, de los mercados de deuda, a través de los efectos en la inversión física (tanto ejercida como en la planeación de proyectos) y en activos financieros, entre otros.

Las economías menos desarrolladas, como la mexicana, tienden a ser las que, de manera más temprana y más profunda, tienen que responder ante contextos de incertidumbre global, como el que potencialmente puede generar la política comercial de los Estados Unidos. Esto es, los bancos centrales se ven obligados a incrementar sus tasas de referencia para que este incremento en el riesgo y la incertidumbre no se traduzcan en presiones inflacionarias importantes.

Sin embargo, esto tiene consecuencias adversas en la actividad económica y el empleo, en un momento en el cual ya de por sí se estima que, en los siguientes trimestres, la actividad económica disminuya de manera importante.

Es por esto por lo que, para una economía como la mexicana, la realidad es que es mejor que tengamos tasas de interés relativamente bajas, para que el Banco de México cuente con un mayor margen de maniobra, en caso de que las políticas del gobierno estadounidense tengan consecuencias adversas en la actividad económica global, en la incertidumbre y en las percepciones de riesgo.